시황분석

산타랠리가 오는가?코멘트1

사진도사

조회647

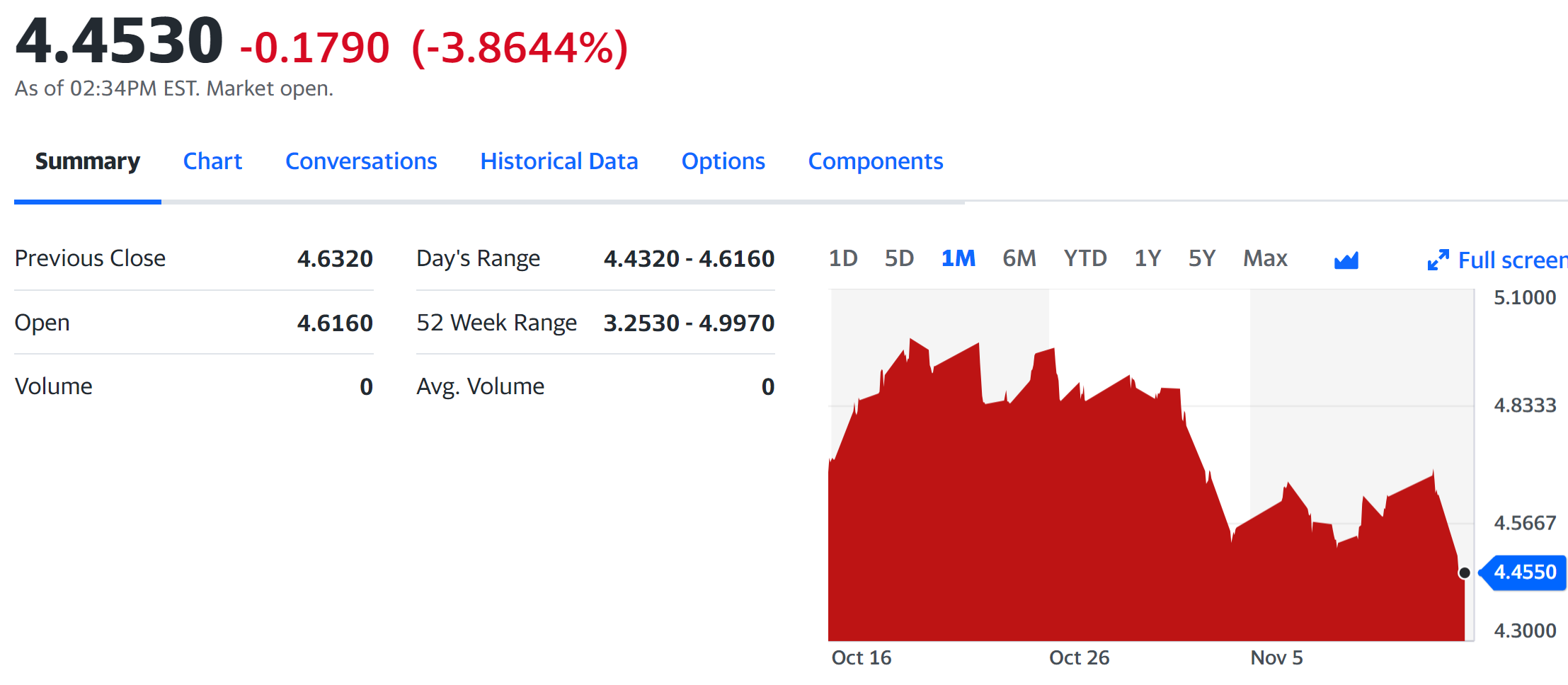

출처 야후

미국 날자 11월 14일 발표된 10월 미국 소비자 물가지수가 예상보다도 낮게 나왔습니다. 전체 헤드라인 지수도 전년비 3.3% 전월비 동일하게 나왔습니다. 연준이 중요시하는 에너지 식품 제외한 핵심 물가 지수도 전년비 4% 전월비도 0.2%로 나왔습니다. 이러한 물가지수 발표 후 연준의 금리 인상은 사실상 마무리되었다는 예상으로 미국 시장 기준 금리가 되는 10년치 국채 금리가 4.5% 아래로 내려 가고 있습니다.

사실 11월 부터 일어난 미국 주식 시장 랠리는 금리 및 유가 안정이 가장 큰 원인이었습니다. 이러한 추세로 연말 산타 랠리가 일어날 수 있을까? 일단은 긍정적입니다. 9,10월 두달 조정 후 11, 12월 상승이 일어난 적이 과거 사례로 보아 가능성이 높았습니다.

그렇다면 위험요소가 아직 없을까? 세가지가 남아 있습니다.

중동 사태가 제3차 유가 파동으로 번지는 가능성입니다. 가자 지역에 이스라엘군이 들어 가서 민간인 사상자가 많이 나고 있습니다. 그럼에도 이스라엘군은 하마스 척결을 목표로 두고 공격을 멈추지 아니하고 있습니다. 이 것이 이란의 참전이나 아니면 다른 중동국가들의 단결로 과거와 같은 석유 금수 사태가 일어난다면 파장이 커질 수 있습니다.

2. 미국 정부 셧다운 가능성입니다. 11월 17일까지 임시예산안 만기가 도래하는데 현재는 다시 내년 1월 15일까지 다른 임시 예산안 합의로 연기될 가능성이 높다고 보입니다. 다음주 미국 댕스기빙(한국 추석과 유사)를 앞두고 미국 정부사 셧다운 되는 것은 양당 의원들에게 부담이 많기 때문입니다. 그러나 합의가 안되고 노이즈가 나올 경우 주식시장이 랠리를 멈추고 일부 조정을 보일 수 있습니다.

3. 4분기 및 내년 상반기 기업 실적 악화

3분기는 미국 소비자들의 왕성한 소비로 미국 국내 총생산이 4.9% 상승하였으나 4분기는 1.5% 정도 내년 상반기는 올해에 비하여 마이너스 성장 가능성도 점추어 집니다. 미국 소비자들의 저축이 소진되고 연준이 금리 인상은 멈추더라도 과거 70년대 긴축을 너무 빨리 풀었다가 인플레가 다시 살아난 악몽 때문에 내년 상반기 금리 인하 가능성은 높지 않기 때문입니다. 이러한 기업 실적 둔화로 산타 랠리가 생각 보다 작을 수도 있습니다.

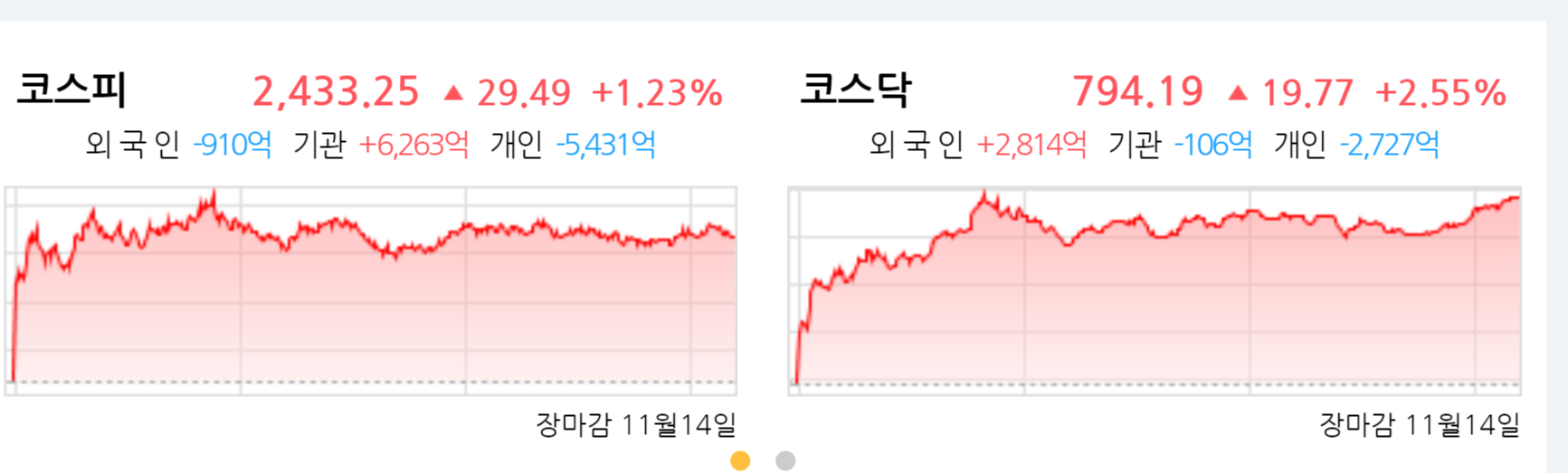

출처 팍스넷

최근 한국 주식시장은 미국 시장보다 하루 선행하는 적이 많습니다. 어제 많이 상승한 이유로 윤대통령이 국무회의 주재하면서 공매도 제도 개선이 완전히 되기 전까지는 금지를 지속할 것이라는 것을 천명하여 2차전지 섹터가 많이 오른 것입니다. 그러나 외인들이 선물시장에서 매수로 돌아 선 것은 미국 10월 소비자 물가지수가 최소한 시장 예상 이내로 들어 올 것을 예상한 것으로 보입니다.

한국 주식시장은 8,9, 10월 석달 많은 조정을 받았습니다. 그리고 11월 첫 주말 전격적인 공매도 중단 조치 발표 이후 11월 6일 하루는 올랐으나 그 후 1주 동안 다시 하락하여 코스닥은 원위치로 복귀하였습니다. 이러한 것에 대해 롱숏 헤지 펀드들이 공매도 중단으로 지수가 오를 수 없다는 여론 몰이로 보여 집니다.

한국 기업들의 3분기 실적 발표 결과는 엇갈립니다. 반도체 기업들은 대부분 예상에 못 미치고 다만 4분기 및 내년 상반기 반전을 미리 반영하여 오른 것입니다. 2차전지 기업들은 엘지엔솔이 예상치에 적중한 실적을 내었지만 내년 예상치에 대해 부정적인 발언으로 2차전지 분야 하락을 이끌었습니다. 양극재 기업들이 실적 발표 내용은 실망스러웠고 반면 장비 주들은 작년보다 좋은 깜짝 실적을 낸 곳도 여러 있습니다.

그러나 F&F 처럼 작년에 비해 월등한 실적을 내고도 공매도에 주가가 눌려 있는 경우를 보면 9.10월 공매도 폐해가 심각하다는 것을 알 수 있습니다. 한국 증시도 미국 증시처럼 산타 랠리 가능성이 높습니다. 물론 위에 언급한 세가지 위험요소가 장애는 될 수 있을 것입니다.

산타 랠리가 일어날 경우 일단은 낙폭 과대 및 공매도 숏커버가 일어날 2차전지 분야가 일단 반등 폭은 클 수 있습니다. 반도체 분야도 산타랠리가 기대되는데 그 동안 많이 올랐던 HBM 수혜주도 랠리는 있겠지만 그 동안 덜 올랐던 일반 전공정 반도체 소부장이나 삼전이 더 오를 수 있다는 의견도 있습니다.

낙폭 과대주식인 인터넷, 게임, 화학 등 경기 민감주도 산타랠리에 상당 부분 반등 가능성이 있습니다.

연말이면 배당주도 오를 수 있겠지만 성장주나 경기민감주에 비하면 상대적으로 상승폭이 작을 수 있습니다.

미국 내수 소비주는 내년 상반기에는 조정을 겪을 것이라는 예상이 많지만 한국 반도체는 내년 상반기가 본격적인 실적 회복으로 예상되고 있습니다.

2차전지는 4분기까지는 실적이 부진하겠지만(다만 일부 장비 주 3분기 실적은 작년보다 월등히 좋았지만 2차전지 섹터 부진에 따라 같이 조정을 받았습니다) 내년 하반기 금리 인하로 전기차 판매가 돌아설 것을 예상하여 내년 상반기부터 주문이 늘어날 경우 내년 상반기에 단순 반등이 아닌 추세 전환이 일어날 가능성이 보입니다.

아직 세가지 위험 요소가 남아 있기는 하지만 만약 그러한 위험 요소가 현실로 나타나지 않을 경우 산타랠리가 일어날 가능성이 높기 때문에 8,9, 10월 현물 비중이 많으면서 손해를 본 분들 만회 기회가 되기를 바랍니다. 현금 비중이 높은 분들도 지금은 어느 정도 적극적인 투자를 고려할 수 있다고 봅니다.

정리하면 아직 약간 위험 요소가 남아 있기는 하지만 지금은 일단 산타랠리를 노려 볼만 합니다.

성투하시기 바랍니다.

- 다음글

- 트레이더 마감 뷰"

0/1000 byte