주요뉴스

공익사업 수용 부동산 비과세 특례 '5년'…이후엔 양도세 낸다 [김규성의 택스토리]

파이낸셜뉴스 2024.12.28 11:00 댓글 0

|

| 자료:국세청 |

[파이낸셜뉴스] 국가, 지방자치단체, 공공기관은 공익사업 시행을 위해 사업에 쓸 토지, 주택 등을 수용한다.

이를 뒷받침하는 토지수용제도도 운영하고 있다. 수용은 소유자 의사에 관계없이 일어난다는 측면을 고려해 비과세·감면이 적용된다. 다만 수용특례도 적용되지 않는 사례가 있어 주의가 필요하다.

우선 1세대1주택인 주택 및 그 부수토지가 일부 수용된 후, 남아 있던 잔존 주택 또는 잔존 부수토지를 수용일로부터 5년이 지나서 양도했을 때 생길 수 있다. 5년이 지난 후 잔존 부수토지는 비과세 적용 대상이 아니다.

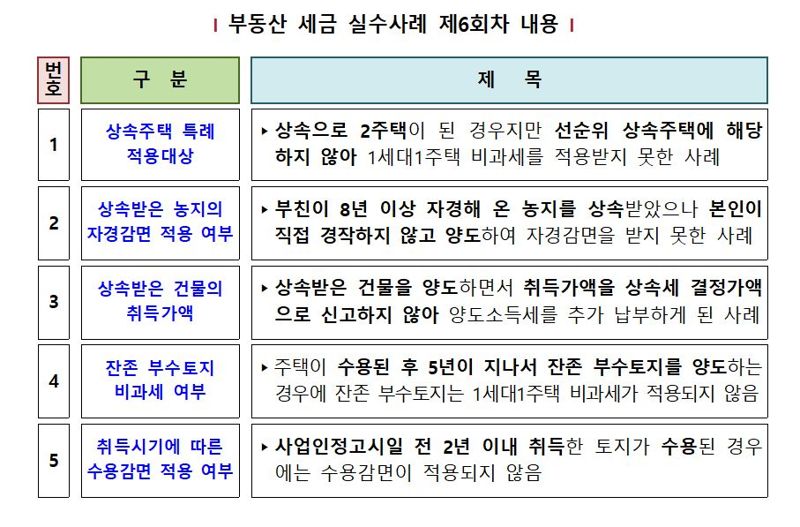

국세청이 최근 공개한 '부동산 세금 실수사례 시리즈' 6회차에서 이같은 수용 관련 세금 실수사례를 제시했다.

한사랑씨는 2010년 6월 A주택을 5억원에 샀다. 2017년 8월 공익사업 사업인정 고시가 나왔다. 2018년 8월 주택과 부수토지 일부가 수용돼 6억원을 받았다. 사업인정 고시일 이전에 취득한 주택, 토지여서 수용에 따른 비과세 적용도 받았다. 한사랑씨는 2024년 4월 수용되지 않고 남아 있던 부수토지를 6억원에 양도하고 비과세 신고를 했다. 하지만 관할 세무서는 7700만원의 양도세를 부과했다. 한 씨에 대한 양도세 부과는 주택 등이 수용된 날부터 5년이 지났을 땐 해당 잔존 부수토지에 대해 비과세를 적용하지 않는다는 소득세법 시행령 제154조이 근거다.

토지 수용은 사업인정 고시일 기준이 훨씬 까다롭다.

박문수씨는 2021년 8월 토지를 11억원에 취득했다. 해당 토지는 2022년 1월 공익사업 시행 지역에 포함됐고 사업인정 고시가 됐다. 박씨는 보유하던 토지가 공익사업을 위해 국가에 수용됐다고 봤다. 그래서 수용감면이 적용된다고 판단, 양도세를 신고했다. 하지만 2300만원의 감면을 받지 못했다.

박 씨 토지는 조세특례제한법 상 공익사업 수용 토지 등에 대해 양도세 일부 감면혜택을 주는 대상이 아니어서다. 양도세 감면 조건은 취득시기가 사업인정 고시일보다 2년 이전이어야 된다. 현행 조특법에 따려면 현재 사업인정 고시일로부터 소급해 2년 이전에 취득하는 토지 등이 공익사업으로 수용되는 경우 보상방법에 따라 양도소득금액의 10~40%에 상당하는 세액이 감면된다. 박씨는 여기에 해당되지 않는 것이다.

한편 현행 조특법은 공익 목적사업으로 수용된 토지 등에 대해 양도세 일부 감면혜택을 주고 있다. 현금에 대한 감면비율은 세액의 10%다. 채권은 15%이며, 만기를 3년, 5년 이상 설정하는 경우는 각각 30%, 40%까지 감면한다.

mirror@fnnews.com 김규성 기자

Copyrightⓒ 파이낸셜뉴스. 무단전재 및 재배포 금지.

- 1김용현 입장 공유한 與특위 "국민 알 권리 위해 납득할 설명 들어야"

- 2"미장이 답"...서학개미 美 증시 보관액, 이 종목도 추월했다

- 3상무 피닉스, 인천도시공사 꺾고 세번째 승리 [핸드볼 H리그]

- 4이영훈 목사, 韓대행 탄핵한 野에 "교만에 빠져..어디까지 가려하나"

- 5中, 재생 구리·알루미늄 관세 인하...배터리 분리막엔 인상

- 6강원랜드, 카지노 게임기구 직접 제조?판매 나선다

- 7"400%+1320만원"...'말 많았던' 현대트랜시스 노사, 임단협 잠정합의

- 8틱톡 기사회생하나..트럼프 "틱톡 문제 해결 시간을 달라"

- 9공익사업 수용 부동산 비과세 특례 '5년'…이후엔 양도세 낸다 [김규성의 택스토리]

- 10MBC '놀면 뭐하니', 6연 연속 선행.. 올해 4억7000만원 기부

- [AD] 젠큐릭스 상한가 수익 축하 합니다