주요뉴스

증시 23% 폭락할때, 증권사 매도의견 0.01%뿐이었다

파이낸셜뉴스 2023.03.08 05:00 댓글 0

'못믿을 증권사' 작년 리포트 88%가 매수

매도의견 낸 곳은 단 3곳밖에 없어 괘씸

미공개 정보 이용한 선행매매도 '고질병'

[파이낸셜뉴스] 증권사 리서치센터의 신뢰도가 위기다. '매도·중립' 의견에 인색한 고질병이 좀처럼 해소되지 않는데다 연구원들의 불공정거래도 계속되고 있기 때문이다. 리서치센터의 신뢰도를 높이기 위해서 '갑을 관계'라는 구조적인 문제를 해결하고 처벌 강화 등 사후 처리에 힘써야 한다는 지적이 나온다.

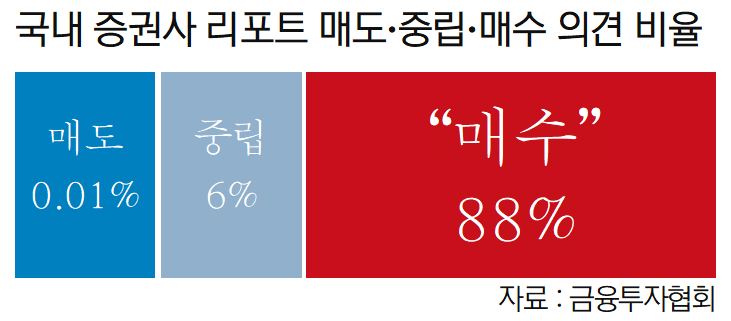

8일 금융투자협회에 따르면 2021년 12월부터 2022년 12월까지 1년간 국내 35개 증권사의 평균 매도 의견 비율은 0.1%에 그쳤다. 한 번이라도 매도 의견을 낸 증권사도 3곳에 불과했다. 뿐만 아니라 중립 의견도 평균적으로 6.0% 수준에 그치는 등 드물게 낸 것으로 나타났다.

같은 기간에 증시는 폭락했다. 2021년 12월1일 2899.72이던 코스피 지수는 지난해 연말에는 2236.40으로 22.87% 떨어졌다. 코스닥지수는 977.15포인트에서 679.29로 30.48%나 급락했다.

미래에셋·한국투자·삼성·NH투자·키움증권 등 5대 대형 증권사의 평균 비율은 11.7%로 평균보다는 다소 높았다. 다만 이들 증권사는 매수 의견은 88.1%로 넘게 제시하는 등 중립·매도 의견에 인색했다.

외국계 증권사들은 보다 적극적으로 매도 의견을 내고 있는 것으로 나타났다. 같은 기간 외국계 증권사 국내 지점 10곳의 평균 매도 의견 비율은 12.3%다. 특히 메릴린치인터내셔날엘엘씨증권(23.6%)의 경우 지난 1년 동안 낸 보고서 5개 중 2개가 ‘매도’ 리포트였다. 모간스탠리인터내셔날(17.8%), 골드만삭스(15.8%) 등도 매도 비율이 국내 증권사에 비해 높았다.

국내 증권사들의 이같은 ‘매수 일색 리포트’ 문제는 그동안 꾸준히 지적돼 왔다. 이에 금융감독원은 증권사 보고서의 신뢰성을 높이기 위해 2017년부터 애널리스트(연구원)의 보수 산정 기준 명확화, 불합리한 리서치 관행 신고센터 설치 등의 정책을 시행해 왔다. 하지만 5년여가 지났음에도 좀처럼 해결되지 못하고 있다.

상장사와 증권사의 ‘갑을’ 관계가 쉽사리 해소되지 못하고 있다는 지적이다. 연구원 입장에서는 상장사와 좋은 관계를 유지해야 더 많은 정보를 얻을 수 있는데다 증권사 수입의 큰 부분을 법인 영업이 차지하기 때문이다.

익명을 요구한 증권사의 한 연구원은 “보고서를 작성하는 과정에서 공시를 통해 정보를 얻기도 하지만, 기업설명(IR) 담당자랑 소통을 해야 하는 경우가 많다”며 “기업과의 관계 측면을 신경 쓰지 않기가 쉽지 않다”고 토로했다.

적절한 밸류에이션 산정에 따라 정직하게 매수, 매도 리포트를 낸다는 의견도 있다. 기업과의 관계를 아예 고려하지 않을 수는 없지만, 그렇다고 억지로 ‘매수 의견’을 유지하지는 않는다는 설명이다.

이 연구원은 “밸류를 내다보면 현재 주가보다 목표주가가 높은 경우가 훨씬 많다”며 “특히 목표가 같은 경우에 6개월 혹은 12개월 이후를 내다보기 때문에 장기적으로 봐야하지만, 단기적인 주가 상황에 투자자들에게 비난을 받을 땐 좀 억울하기도 하다”고 토로했다.

증권사 리서치센터의 신뢰 훼손 문제는 이뿐만이 아니다. 금융투자업 종사자가 미공개 정보 등을 이용해 주식을 사고파는 불공정거래 행위인 ‘선행매매’도 고질적인 문제로 꼽힌다.

금융투자업계에 따르면 지난달 27일 금감원 자본시장특별사법경찰(특사경)은 선행매매 혐의와 관련해 DB금융투자와 IBK투자증권에 대해 압수수색을 진행했다.

증권사 선행매매는 2019년 7월 금감원 특사경이 출범한 이후 꾸준히 적발되고 있다. 2020년에는 DS투자증권 리서치센터장이 선행매매 논란으로 신뢰도를 추락시킨 바 있다. DS증권 전 센터장은 특정 중소형주 종목에 대해 보고서를 쓰고 해당 종목을 매매해 수익을 챙긴 혐의로 구속 기소됐다.

업계 종사자의 불공정 거래가 계속되면서 처벌을 강화해야 한다는 주장이 나오고 있다. 현재는 불공정거래 행위자에 대해 형사처벌만 가능하기 때문에 과징금을 통한 부당이익 환수 등의 금전적인 제재가 부족하다는 지적이 있었다.

다만 최근 관련 법 개정안이 심사되면서 처벌 강화에도 속도가 붙고 있다.

지난달 27일 국회 정무위원회 법안심사제1소위원회는 ‘자본시장과 금융투자업에 관한 법률 일부개정법률안’에 대해 심사했다. 해당 법안은 박용진 더불어민주당 의원이 2020년 9월 대표 발의했다. 법안 내용은 미공개정보 이용·시세 조종·부정거래 등 3대 자본시장법상 불공정거래에 대해 과징금을 부당이익의 2배로 부과하는 것이다. 또 부당이익이 발생하지 않은 경우에도 불공정거래 행위 자체에 대해 50억원 이하의 과징금을 부과할 수 있다.

하지만 이 개정안은 본회의에 상정되지 않고, 대안이 마련될 예정이다. 현재 개정안은 과징금 부과 시점을 검찰 수사가 완료된 후로 정했다. 이에 행정처분 절차를 법에 규정하는 점이 행정처분의 독립성을 침해한다는 지적이 있었다. 때문에 과징금 부과 절차 조항은 삭제하는 등의 보완이 이뤄진 대안으로 진행될 것으로 보인다.

#코스피 #목표주가 #선행매매 #증권사리포트

매도의견 낸 곳은 단 3곳밖에 없어 괘씸

미공개 정보 이용한 선행매매도 '고질병'

|

| 지난해 1월 3일 코스피가 장 초반 '삼천피'를 터치하면서 2022년 증권시장이 문을 열었다(오른쪽 사진). 그러나 12월 29일 폐장일에는 2236.40로 장을 마쳤다. 사진은 서울 중구 하나은행 딜링룸. /뉴시스 |

[파이낸셜뉴스] 증권사 리서치센터의 신뢰도가 위기다. '매도·중립' 의견에 인색한 고질병이 좀처럼 해소되지 않는데다 연구원들의 불공정거래도 계속되고 있기 때문이다. 리서치센터의 신뢰도를 높이기 위해서 '갑을 관계'라는 구조적인 문제를 해결하고 처벌 강화 등 사후 처리에 힘써야 한다는 지적이 나온다.

매수에 비해 드문 매도·중립 리포트

|

| 증권사 리포트 매도·중립·매수 의견 비율 |

8일 금융투자협회에 따르면 2021년 12월부터 2022년 12월까지 1년간 국내 35개 증권사의 평균 매도 의견 비율은 0.1%에 그쳤다. 한 번이라도 매도 의견을 낸 증권사도 3곳에 불과했다. 뿐만 아니라 중립 의견도 평균적으로 6.0% 수준에 그치는 등 드물게 낸 것으로 나타났다.

같은 기간에 증시는 폭락했다. 2021년 12월1일 2899.72이던 코스피 지수는 지난해 연말에는 2236.40으로 22.87% 떨어졌다. 코스닥지수는 977.15포인트에서 679.29로 30.48%나 급락했다.

미래에셋·한국투자·삼성·NH투자·키움증권 등 5대 대형 증권사의 평균 비율은 11.7%로 평균보다는 다소 높았다. 다만 이들 증권사는 매수 의견은 88.1%로 넘게 제시하는 등 중립·매도 의견에 인색했다.

외국계 증권사들은 보다 적극적으로 매도 의견을 내고 있는 것으로 나타났다. 같은 기간 외국계 증권사 국내 지점 10곳의 평균 매도 의견 비율은 12.3%다. 특히 메릴린치인터내셔날엘엘씨증권(23.6%)의 경우 지난 1년 동안 낸 보고서 5개 중 2개가 ‘매도’ 리포트였다. 모간스탠리인터내셔날(17.8%), 골드만삭스(15.8%) 등도 매도 비율이 국내 증권사에 비해 높았다.

국내 증권사들의 이같은 ‘매수 일색 리포트’ 문제는 그동안 꾸준히 지적돼 왔다. 이에 금융감독원은 증권사 보고서의 신뢰성을 높이기 위해 2017년부터 애널리스트(연구원)의 보수 산정 기준 명확화, 불합리한 리서치 관행 신고센터 설치 등의 정책을 시행해 왔다. 하지만 5년여가 지났음에도 좀처럼 해결되지 못하고 있다.

상장사와 증권사의 ‘갑을’ 관계가 쉽사리 해소되지 못하고 있다는 지적이다. 연구원 입장에서는 상장사와 좋은 관계를 유지해야 더 많은 정보를 얻을 수 있는데다 증권사 수입의 큰 부분을 법인 영업이 차지하기 때문이다.

익명을 요구한 증권사의 한 연구원은 “보고서를 작성하는 과정에서 공시를 통해 정보를 얻기도 하지만, 기업설명(IR) 담당자랑 소통을 해야 하는 경우가 많다”며 “기업과의 관계 측면을 신경 쓰지 않기가 쉽지 않다”고 토로했다.

적절한 밸류에이션 산정에 따라 정직하게 매수, 매도 리포트를 낸다는 의견도 있다. 기업과의 관계를 아예 고려하지 않을 수는 없지만, 그렇다고 억지로 ‘매수 의견’을 유지하지는 않는다는 설명이다.

이 연구원은 “밸류를 내다보면 현재 주가보다 목표주가가 높은 경우가 훨씬 많다”며 “특히 목표가 같은 경우에 6개월 혹은 12개월 이후를 내다보기 때문에 장기적으로 봐야하지만, 단기적인 주가 상황에 투자자들에게 비난을 받을 땐 좀 억울하기도 하다”고 토로했다.

|

| 서울 여의도 일대 증권가 모습. /연합뉴스 |

선행매매도 발생...'부당이익 환수' 등 처벌 강화 필요

증권사 리서치센터의 신뢰 훼손 문제는 이뿐만이 아니다. 금융투자업 종사자가 미공개 정보 등을 이용해 주식을 사고파는 불공정거래 행위인 ‘선행매매’도 고질적인 문제로 꼽힌다.

금융투자업계에 따르면 지난달 27일 금감원 자본시장특별사법경찰(특사경)은 선행매매 혐의와 관련해 DB금융투자와 IBK투자증권에 대해 압수수색을 진행했다.

증권사 선행매매는 2019년 7월 금감원 특사경이 출범한 이후 꾸준히 적발되고 있다. 2020년에는 DS투자증권 리서치센터장이 선행매매 논란으로 신뢰도를 추락시킨 바 있다. DS증권 전 센터장은 특정 중소형주 종목에 대해 보고서를 쓰고 해당 종목을 매매해 수익을 챙긴 혐의로 구속 기소됐다.

업계 종사자의 불공정 거래가 계속되면서 처벌을 강화해야 한다는 주장이 나오고 있다. 현재는 불공정거래 행위자에 대해 형사처벌만 가능하기 때문에 과징금을 통한 부당이익 환수 등의 금전적인 제재가 부족하다는 지적이 있었다.

다만 최근 관련 법 개정안이 심사되면서 처벌 강화에도 속도가 붙고 있다.

지난달 27일 국회 정무위원회 법안심사제1소위원회는 ‘자본시장과 금융투자업에 관한 법률 일부개정법률안’에 대해 심사했다. 해당 법안은 박용진 더불어민주당 의원이 2020년 9월 대표 발의했다. 법안 내용은 미공개정보 이용·시세 조종·부정거래 등 3대 자본시장법상 불공정거래에 대해 과징금을 부당이익의 2배로 부과하는 것이다. 또 부당이익이 발생하지 않은 경우에도 불공정거래 행위 자체에 대해 50억원 이하의 과징금을 부과할 수 있다.

하지만 이 개정안은 본회의에 상정되지 않고, 대안이 마련될 예정이다. 현재 개정안은 과징금 부과 시점을 검찰 수사가 완료된 후로 정했다. 이에 행정처분 절차를 법에 규정하는 점이 행정처분의 독립성을 침해한다는 지적이 있었다. 때문에 과징금 부과 절차 조항은 삭제하는 등의 보완이 이뤄진 대안으로 진행될 것으로 보인다.

#코스피 #목표주가 #선행매매 #증권사리포트

- 1'엔캐리 트레이드 청산 공포' 기우였나, 뉴욕증시 AI 강세에 이틀째 상승

- 2엔비디아, H200 대중 수출 허용 기대감에 급등

- 3'지인끼리 필로폰 공유'…합성대마까지 손댄 투약 일당, 법원 판단은?

- 4李대통령, 외교·통일·국방 '안보관계장관회의' 추진 지시

- 5“코스닥에 ‘큰손’ 부른다” 금융위, 연기금 평가지표 개편

- 6네이버, 공정거래 자율준수 2년 연속 'AA' 등급

- 7퇴근길 강남구청역 인근서 10중 추돌사고…6명 이송

- 8"지아 맞아? 몰라보게 컸다"... 삼천리 입단식 등장한 송종국 딸, '비주얼 쇼크'

- 9[뉴욕증시] 마이크론 발 AI 훈풍에 반등…트럼프미디어, 42% 폭등

- 10[속보][뉴욕증시] 마이크론 훈풍에 일제히 상승…트럼프미디어, 42% 폭등

- [AD] 23일 추천주