최신뉴스

"1년 정기예금이랑 금리 차이 거의 없네?" 만기 한 달짜리 예금잔액 10조원 넘겼다

파이낸셜뉴스 2024.06.27 13:51 댓글0

4대 시중은행 1개월 만기 예금잔액 11조원

만기 6개월 이하 예금잔액 지난 2월 138조로 정점

1년 정기예금과 금리차 크지 않아 대기자금 몰려

금리인하기 은행 자금운용 전략과도 일치

인뱅의 경우 초단기 예금 편중..유동성 리스크

[파이낸셜뉴스] #. 최근 적금 만기 도래로 1000만원을 손에 쉰 40대 박모씨는 은행 6개월 만기 예금에 돈을 넣기로 했다. 6개월 뒤 집 전세 계약 기간이 다가오는데 서울 전세가격이 올라 집주인이 보증금을 높일 것으로 예상돼서다. 반년 만에 주식 투자를 하기에는 불확실성이 크다는 판단 하에 3%대 금리에 원금 보장이 되는 은행 단기 예금을 선택했다.

[파이낸셜뉴스] #. 최근 적금 만기 도래로 1000만원을 손에 쉰 40대 박모씨는 은행 6개월 만기 예금에 돈을 넣기로 했다. 6개월 뒤 집 전세 계약 기간이 다가오는데 서울 전세가격이 올라 집주인이 보증금을 높일 것으로 예상돼서다. 반년 만에 주식 투자를 하기에는 불확실성이 크다는 판단 하에 3%대 금리에 원금 보장이 되는 은행 단기 예금을 선택했다.

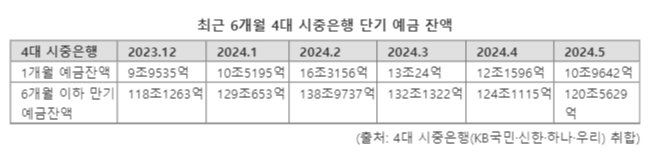

6월 30일 금융권에 따르면 4대 시중은행(KB국민·신한·하나·우리)의 6개월 이하 만기 예금잔액이 지난 6개월 간 2조원 이상 늘어난 것으로 나타났다. 만기가 6개월 이하인 예금잔액을 살펴보면 지난해 12월 말 118조1263억원에서 지난 2월 말 138조9737억원으로 20조원 넘게 증가했다. 이후 3월 말 132조1322억, 4월말 124조1115억원으로 줄었다가 지난달 말에는 120조5629억원으로 감소했다. 이 역시 지난해 말보다 약 2조원 증가한 수치다.

초단기 예금으로 분류되는 1개월 예금잔액도 지난 1월 말 10조원을 돌파했다. 지난해 말 9조9535억원이었던 1개월 예금잔액은 지난 2월 말 16조3156억으로 정점을 찍은 후 지난달 말 10조9642억원으로 감소했다.

지난해 4월 은행들이 1개월 만기 정기예금 상품을 출시한 지 약 1년 만에 예금잔액 10조원을 돌파한 것이다. 은행 전체 정기예금 중 만기 6개월 이하 예금이 차지하는 비중이 약 4분의 1에 달했다.

A시중은행의 경우 지난 2월 6개월 이하 만기 정기예금이 차지하는 비중이 27.26%까지 높아졌다. B시중은행에서도 지난 1월 정기예금 잔액 중 4분의 1이 만기가 6개월 이하인 단기예금이었다. B시중은행은 1개월 만기 예금잔액이 전체의 4%에 달할 정도로 만기 한 달 짜리 예금 비중도 높았다.

앞서 한국은행 금융통화위원회가 지난 2022년 11월 예적금 최단 만기를 1개월로 단축하는 금융기관 여수신이율 등에 관한 규정을 개정하면서 은행들은 지난해 4월부터 만기 한 달 짜리 정기예금상품을 취급할 수 있게 됐다.

만기 한 달 짜리, 세 달 짜리 은행 정기예금에 돈이 몰리는 건 12개월 만기 예금과 비교해 금리 차이가 크지 않은 와중에 마땅한 투자처가 없기 때문이다.

은행연합회 공시에 따르면 4대 시중은행의 1개월 만기 정기예금 최고금리는 3%다.

4대 시중은행 중에서는 우리은행WON플러스예금이 기본금리 3%를 제공해 타 은행에 비해 높은 기본금리를 제공한다. 3개월 만기 예금은 4대 시중은행 상품 기본금리가 2.20~3.47%에서 형성돼 있다. 국민은행은 3개월 만기 KB Star 정기예금 상품에 우대금리 등을 포함해 최고 3.50% 금리를 적용하고 있다.

12개월 만기 KB Star 정기예금 최고금리도 3.50%로 3개월 만기 상품과 차이가 없다. 은행권 관계자는 "12개월 만기 정기예금과 비교해 초단기 예금 금리가 크게 낮지 않은 상황에 마땅한 투자처를 찾지 못한 단기 자금이 유입된 것으로 보인다"고 말했다.

특히 한국은행 기준금리가 정점을 찍었다는 컨센서스에 6개월 만기 예금 금리가 12개월 만기 예금 금리보다 높게 형성되면서 고객 수요가 몰린 영향도 있다.

은행 입장에서도 하반기 금리인하가 점쳐지는 상황에서 '짧은 만기'를 선호한다. 예금 만기를 짧게 가져 가고, 그 사이 기준금리가 내리면 낮은 금리로 예금을 재예치하는 것이 자금조달 측면에서 유리하기 때문이다. 다른 은행권 관계자는 "만기에 "따른 금리 차이가 작아서 자금을 운용하는 은행 입장에서도 만기가 짧은 것이 유리하다"며 "12개월 만기 예금 가입 후 6개월 후에 중도해지를 하면 중도해지 이율이 적용돼 은행 입장에서는 손해다. 짧은 만기 예금을 운용하는 게 은행에도 도움이 된다"고 설명했다.

인터넷전문은행이 1개월 만기 예금에 높은 금리를 제공하고, 카카오뱅크 26주 적금과 같은 초단기 펀 세이빙(fun saving) 상품이 인기를 끈 것도 시중은행의 초단기 예금 확대에 영향을 미친 것으로 분석된다.

다만 일부 인터넷전문은행의 경우 수신이 1개월 만기 예금에 편중돼 있어 유동성 이벤트 발생 시 대규모 예금 인출에 대한 우려도 남아 있다.

정우현 금융감독원 은행감독국장은 지난 13일 금융연구원 주최 토론회에서 "인터넷전문은행은 차입금이나 채권 발행 없이 (자금 조달을) 예수금에 전적으로 의존하고 있고, 어떤 은행은 가상자산 실명계좌 서비스 공급자로서 가상자산 부문에 많이 치중하고 있다"라며 "예수금 이탈 가능성을 잘 생각해봐야 한다"고 지적한 바 있다.

#금융감독원 #뱅크런 #인터넷전문은행 #한국은행 #시중은행 #초단기예금 #1개월만기예금 #3개월만기예금 #12개월정기예금 #은행예금금리 #국민은행예금 #우리은행예금

dearname@fnnews.com 김나경 기자

Copyright? 파이낸셜뉴스. 무단전재 및 재배포 금지.

만기 6개월 이하 예금잔액 지난 2월 138조로 정점

1년 정기예금과 금리차 크지 않아 대기자금 몰려

금리인하기 은행 자금운용 전략과도 일치

인뱅의 경우 초단기 예금 편중..유동성 리스크

|

| 사진은 3월 서울 시내 한 건물에 설치된 현금자동입출금기. 2024.03.13. 자료사진=뉴시스 |

[파이낸셜뉴스] #. 최근 적금 만기 도래로 1000만원을 손에 쉰 40대 박모씨는 은행 6개월 만기 예금에 돈을 넣기로 했다. 6개월 뒤 집 전세 계약 기간이 다가오는데 서울 전세가격이 올라 집주인이 보증금을 높일 것으로 예상돼서다. 반년 만에 주식 투자를 하기에는 불확실성이 크다는 판단 하에 3%대 금리에 원금 보장이 되는 은행 단기 예금을 선택했다. 4대 시중은행 1개월 만기 예금 10조원 돌파

6월 30일 금융권에 따르면 4대 시중은행(KB국민·신한·하나·우리)의 6개월 이하 만기 예금잔액이 지난 6개월 간 2조원 이상 늘어난 것으로 나타났다. 만기가 6개월 이하인 예금잔액을 살펴보면 지난해 12월 말 118조1263억원에서 지난 2월 말 138조9737억원으로 20조원 넘게 증가했다. 이후 3월 말 132조1322억, 4월말 124조1115억원으로 줄었다가 지난달 말에는 120조5629억원으로 감소했다. 이 역시 지난해 말보다 약 2조원 증가한 수치다.

초단기 예금으로 분류되는 1개월 예금잔액도 지난 1월 말 10조원을 돌파했다. 지난해 말 9조9535억원이었던 1개월 예금잔액은 지난 2월 말 16조3156억으로 정점을 찍은 후 지난달 말 10조9642억원으로 감소했다.

지난해 4월 은행들이 1개월 만기 정기예금 상품을 출시한 지 약 1년 만에 예금잔액 10조원을 돌파한 것이다. 은행 전체 정기예금 중 만기 6개월 이하 예금이 차지하는 비중이 약 4분의 1에 달했다.

A시중은행의 경우 지난 2월 6개월 이하 만기 정기예금이 차지하는 비중이 27.26%까지 높아졌다. B시중은행에서도 지난 1월 정기예금 잔액 중 4분의 1이 만기가 6개월 이하인 단기예금이었다. B시중은행은 1개월 만기 예금잔액이 전체의 4%에 달할 정도로 만기 한 달 짜리 예금 비중도 높았다.

앞서 한국은행 금융통화위원회가 지난 2022년 11월 예적금 최단 만기를 1개월로 단축하는 금융기관 여수신이율 등에 관한 규정을 개정하면서 은행들은 지난해 4월부터 만기 한 달 짜리 정기예금상품을 취급할 수 있게 됐다.

"1년 만기랑 금리 차이 안 나네?" 대기자금 몰려

만기 한 달 짜리, 세 달 짜리 은행 정기예금에 돈이 몰리는 건 12개월 만기 예금과 비교해 금리 차이가 크지 않은 와중에 마땅한 투자처가 없기 때문이다.

은행연합회 공시에 따르면 4대 시중은행의 1개월 만기 정기예금 최고금리는 3%다.

4대 시중은행 중에서는 우리은행WON플러스예금이 기본금리 3%를 제공해 타 은행에 비해 높은 기본금리를 제공한다. 3개월 만기 예금은 4대 시중은행 상품 기본금리가 2.20~3.47%에서 형성돼 있다. 국민은행은 3개월 만기 KB Star 정기예금 상품에 우대금리 등을 포함해 최고 3.50% 금리를 적용하고 있다.

12개월 만기 KB Star 정기예금 최고금리도 3.50%로 3개월 만기 상품과 차이가 없다. 은행권 관계자는 "12개월 만기 정기예금과 비교해 초단기 예금 금리가 크게 낮지 않은 상황에 마땅한 투자처를 찾지 못한 단기 자금이 유입된 것으로 보인다"고 말했다.

특히 한국은행 기준금리가 정점을 찍었다는 컨센서스에 6개월 만기 예금 금리가 12개월 만기 예금 금리보다 높게 형성되면서 고객 수요가 몰린 영향도 있다.

은행 자금운용 전략과도 일치...인뱅 '유동성 리스크'

은행 입장에서도 하반기 금리인하가 점쳐지는 상황에서 '짧은 만기'를 선호한다. 예금 만기를 짧게 가져 가고, 그 사이 기준금리가 내리면 낮은 금리로 예금을 재예치하는 것이 자금조달 측면에서 유리하기 때문이다. 다른 은행권 관계자는 "만기에 "따른 금리 차이가 작아서 자금을 운용하는 은행 입장에서도 만기가 짧은 것이 유리하다"며 "12개월 만기 예금 가입 후 6개월 후에 중도해지를 하면 중도해지 이율이 적용돼 은행 입장에서는 손해다. 짧은 만기 예금을 운용하는 게 은행에도 도움이 된다"고 설명했다.

인터넷전문은행이 1개월 만기 예금에 높은 금리를 제공하고, 카카오뱅크 26주 적금과 같은 초단기 펀 세이빙(fun saving) 상품이 인기를 끈 것도 시중은행의 초단기 예금 확대에 영향을 미친 것으로 분석된다.

다만 일부 인터넷전문은행의 경우 수신이 1개월 만기 예금에 편중돼 있어 유동성 이벤트 발생 시 대규모 예금 인출에 대한 우려도 남아 있다.

정우현 금융감독원 은행감독국장은 지난 13일 금융연구원 주최 토론회에서 "인터넷전문은행은 차입금이나 채권 발행 없이 (자금 조달을) 예수금에 전적으로 의존하고 있고, 어떤 은행은 가상자산 실명계좌 서비스 공급자로서 가상자산 부문에 많이 치중하고 있다"라며 "예수금 이탈 가능성을 잘 생각해봐야 한다"고 지적한 바 있다.

#금융감독원 #뱅크런 #인터넷전문은행 #한국은행 #시중은행 #초단기예금 #1개월만기예금 #3개월만기예금 #12개월정기예금 #은행예금금리 #국민은행예금 #우리은행예금

dearname@fnnews.com 김나경 기자

Copyright? 파이낸셜뉴스. 무단전재 및 재배포 금지.

- 1파마리서치, 목표주가 18만→21만-상상인

- 2[속보] 코스피, 7월 첫날 하락 출발

- 3하나투어, 고령화 수혜주... 실적 성장 전망 -다올

- 4대신증권, 2024 통합보고서 발간

- 5KB운용, ‘위클리커버드콜 ETF’순자산 1000억 돌파

- 6하이퍼코퍼레이션, 350억 실탄 확보… 라이프AI솔루션 사업 전개

- 7[fn마켓워치] 진대제 스카이레이크, 테크 투자 '본격화'

- 8에이피알, 올해 디바이스 매출 76% 성장 예상...주가 상승 여력 충분-유안타증권

- 9'위안부 문제' 다룬 차인표 소설, 英옥스퍼드대 필수도서로 선정됐다

- 10"카페나 차리지 뭐" 전국 10만개 넘었다.. 편의점보다 2배 많아

- [AD] 대폭발 임박 5월 마지막 승부주!