최신뉴스

연기금, 국내 주식 던지면서도 2차전지株는 장바구니에

파이낸셜뉴스 2023.07.26 16:47 댓글0

[파이낸셜뉴스] 연기금이 국내주식을 팔아 치우면서도 2차전지 관련 종목은 사들이고 있다. 순매수 상위에 2차전지 종목이 여럿 포진하는 등 적극적으로 장바구니에 담는 모양새다.

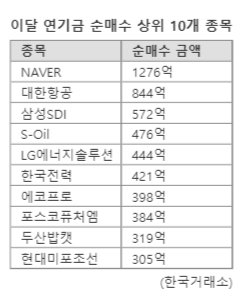

26일 한국거래소에 따르면 이달 연기금의 순매수 상위 10개 종목 가운데 4개가 2차전지 관련 종목으로 나타났다.

4개 종목 중에 제일 많이 산 것은 삼성SDI다. 이달에만 572억원어치를 순매수했다. 코스피·코스닥시장을 통틀어 세 번째로 많이 사들였다.

그 다음으로 LG에너지솔루션(444억원)을 5위에 올려놨고, 에코프로(398억원·7위), 포스코퓨처엠(384억원·8위)이 뒤를 이었다.

이들 종목에 대한 순매수 금액은 1798억원이다. 같은 기간 연기금은 코스피·코스닥시장에서 총 2696억원어치를 팔았다. 국내 증시에서 발을 빼는 와중에도 2차전지 관련된 종목은 사들인 셈이다.

지난달과 비교하면 확연하게 달라진 분위기다. 6월 연기금의 순매수 상위 10개 종목에 가운데 2차전지 관련주는 더블유씨피가 유일했다.

탄탄한 실적 성장세가 연기금의 투자심리를 자극한 것으로 분석된다. 금융정보업체 에프앤가이드에 따르면 포스코퓨처엠의 오는 4·4분기 영업이익은 1063억원으로 전년동기 대비 3114.22% 급증할 전망이다.

박형우 SK증권 연구원은 “포스코퓨처엠의 오는 2030년 양극재 생산능력 목표가 기존 60만t에서 100만t으로 상향되는 등 양극재 기업 가운데 성장 흐름이 가장 명확하다”며 “중장기적으로 실적 전망치가 대폭 상향되고 있다”고 진단했다.

LG에너지솔루션(8813억원)과 에코프로(2922억원)의 영업이익도 각각 271.24%, 64.14% 늘어날 것으로 예측된다. 삼성SDI 역시 수주 증가세가 이어지면서 실적 반등이 기대된다. 올해 4·4분기 영업이익은 6175억원으로 지난해 같은 기간보다 25.80% 불어날 전망이다.

조철희 한국투자증권 연구원은 “수주 속도가 빨라지고 있다”며 “2026년 예상 생산능력은 LG에너지솔루션 등 경쟁사와 성장 속도 측면에서 어깨를 나란히 할 것”이라고 내다봤다.

긍정적인 의견만 나오는 것은 아니다. 최근 주가가 급격하게 오르면서 조정 우려도 함께 커졌기 때문이다. 노우호 메리츠증권 연구원은 “포스코퓨처엠의 2차전지 사업 경쟁력은 긍정적으로 평가하지만 최근 주가는 급등한 측면이 있다”며 투자의견은 ‘매수’에서 ‘중립’으로 하향 조정했다.

- 1연준 금리 인하, 트럼프 당선 전망에 금 값, 사상 최고

- 2[특징주] 디케이락, '대왕고래 동해 가스전' 첫 시추 유력에 우크라 재건 수혜도 기대감 ↑

- 3'트럼프 훈풍' 테슬라 뛰는데 2차전지주는 왜 빠지나

- 4신영증권 "LG전자, 가전 수요 회복세…목표가 상향"

- 5BGF리테일, 목표주가 25만→22만-IBK

- 6셀루메드, 45조 성장 예상 '조직은행 핵심기술 활용' 피부이식재 사업 확대

- 7올해 나온 ETN 절반이 채권형

- 8[fn마켓워치]스톤브릿지·K2·한투證, 에이드로에 투자

- 9"결혼 전 단기 알바?" 입사 두달새 결혼·임신·퇴사..축의·축하금 다 받아갔다 [어떻게 생각하세요]

- 10"금값 뛴다, 사고 팔자"…개미들 '우르르' 몰렸다

- [AD] 대폭발 임박 5월 마지막 승부주!