부문

기준

매출액증가율 위

당기순이익 증가율 위

ROE 위

"게임株도 레벨업"...하반기 신작 전망에 목표가 '쑥쑥'

파이낸셜뉴스 2024.06.10 04:59 댓글0

[파이낸셜뉴스] 하반기 게임업종에도 상승 모멘텀이 나타날 전망이다. 투자심리가 크게 위축된 만큼 주요 증권사들은 줄줄이 목표주가 상향 조정하고 있다.

10일 금융정보업체 에프앤가이드에 따르면 신한투자증권은 최근 크래프톤의 목표가를 29만원으로 높였다. 현재 주가는 25만4500원으로 14%가량 상승 여력이 있다는 뜻이다.

신한투자증권 강석오 선임연구원은 "실적으로 'PUBG' 지식재산권(IP)의 지속성을 증명했다"며 "대규모 자사주 매입까지 실시해 큰 폭의 주가 상승을 이뤄냈다"고 설명했다.

앞서 미래에셋증권(37만원), 흥국증권(36만원), 하이투자증권(35만원) 등이 지난달 초 크래프톤의 목표가를 대폭 끌어올린 바 있다.

연내 정식 출시를 목표로 '다크앤다커M' 출시 작업이 순조롭게 이어지고 있고, 인도 1위 퍼블리셔를 목표로 한 인도 게임시장 공략도 본격화되고 있어 신작 기대감이 반영됐다는 설명이다.

키움증권은 지난 7일 펄어비스의 목표가를 5만7000원으로 올렸다. 한화투자증권도 펄어비스의 목표가를 5만2000원으로 제시했다.

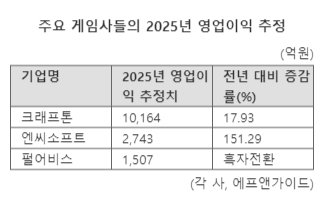

키움증권 김진구 연구원은 "신규 목표가는 '붉은사막'과 '검은사막' 온라인의 중국 성과가 반영될 2025년을 염두에 둔 것"이라며 "'검은사막' 온라인에 대한 중국 외자 판호가 발급됨에 따라 동 게임에 대한 성과를 오는 4·4분기부터 추정치에 신규 반영했다"고 전했다.

이 외에 넷마블의 목표가는 지난 5월 기준 9만5000원(하이투자증권)까지 제시됐다. 엔씨소프트도 메리츠증권이 올해 가장 높은 목표가(35만원)를 책정했다.

게임시장은 눈높이가 많이 낮아진 만큼 악재에는 둔감하고, 호재에는 민감한 상황으로 변화하고 있다는 증권업계의 평가다. 올해 상반기 ‘나 혼자만 레벨업’ ‘나이트크로우 글로벌’ 등 오랜 만에 초기 흥행에 성공한 신작이 등장하기도 했다.

하반기는 상반기 대비 신작 이벤트가 많다. 넷마블의 ‘일곱개의 대죄 키우기’, 위메이드의 ‘레전드 오브 이미르’, 넥슨게임즈의 ‘퍼스트 디센턴트’, 데브시스터즈의 ‘쿠키런: 오븐스매시’ 등이 기대를 받고 있다.

대신증권 이지은 연구원은 "(이들 신작은) 출시 일정 공개, 사전 예약 등 이벤트가 발생할 경우 단기 주가 상승이 가능할 것"이라고 진단했다.

이어 "게임사들의 비용 효율화가 지속적으로 이뤄지고 있어 하반기 신작 흥행 이후 실적이 빠르게 반영되는 종목들의 경우 2024년 상저하고 실적이 가능할 것"이라고 덧붙였다.

dschoi@fnnews.com 최두선 기자

Copyright? 파이낸셜뉴스. 무단전재 및 재배포 금지.

전문가방송

1/3

연관검색종목 06.30 06:30 기준