부문

기준

매출액증가율 위

당기순이익 증가율 위

ROE 위

52주 신고가 찍은 삼성전자... 3분기 실적 성장 이어간다

파이낸셜뉴스 2024.07.05 06:59 댓글0

|

| 사진=연합뉴스 |

|

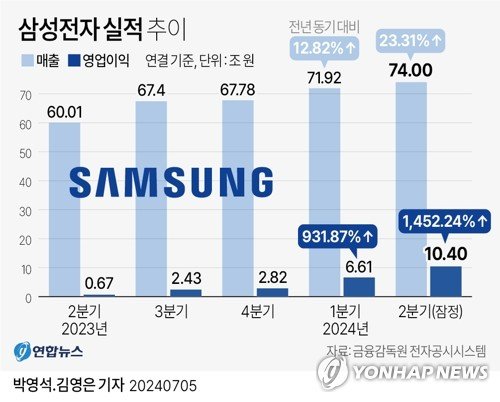

| 삼성전자 실적 추이. 출처=연합뉴스 |

[파이낸셜뉴스] 삼성전자가 2·4분기 깜짝 실적을 발표하며 52주 신고가를 갈아치웠다. ‘10만전자’에 대한 기대감이 한층 높아지는 가운데 증권가에서는 삼성전자의 실적 호조가 지속될 것이라는 분석이 나오고 있다.

5일 금융감독원 전자공시시스템에 따르면 삼성전자는 2·4분기 연결기준 매출액으로 74조원, 영업이익으로 10조4000억원을 기록했다고 공시했다. 앞서 증권가의 평균 영업이익 전망치가 8조원대임을 감안하면 약 25%가량 뛰어넘은 것이다.

메모리 가격 회복과 이에 따른 충당금 환입이 주요했다는 분석이다. SDC(디스플레이) 실적 호조도 힘을 보탰다. 미래에셋증권 김영건 연구원은 “메모리는 커머디티(원자재) 메모리뿐 아니라 HBM3, eSSD(기업용SSD)의 수요도 1·4분기에 이어 강세를 지속했다”며 “평균판매단가(ASP)도 각각 17%. 22% 상승하면서 매출액 증가뿐 아니라 재고 자산 평가손실 충당금이 큰 폭으로 환입되며, 수익성의 개선이 동반됐다”고 설명했다.

이어 “SDC의 경우 고객사 폴더블폰 출시 일정이 앞당겨지며 수요가 견조했고, 북미 고객사의 테블릿향으로 ASP가 높은 텐덤 기반 패널 공급이 본격화되면서 예상보다 높은 마진율을 기록한 것으로 추정된다”고 덧붙였다.

2·4분기 어닝서프라이즈(깜짝 실적)를 발표하면서 주가도 크게 뛰었다. 한국거래소에 따르면 이날 삼성전자의 주가는 전 거래일 대비 2.96% 오른 8만7100원에 거래를 마치면서 52주 신고가를 새로 썼다. 8만5600원에 장을 시작한 삼성전자는 장 내내 꾸준히 상승폭을 확대했다.

증권가에서는 삼성전자의 호실적 기조는 이어질 것이라는 전망이다. 메모리 가격 인상의 원인이 수요 개선뿐 아니라 가격 방어 의지가 반영된 출하 정책이 뒷받침됐기 때문이라는 설명이다.

김영건 연구원은 “삼성전자뿐 아니라 업계 전반에서 공급 기조가 경쟁 심화보다는 업황 정상화의 의지가 강한 것으로 파악된다”며 “3·4분기부터 삼성전자와 업계의 HBM3E 납품도 본격화되면서 컨벤셔널 메모리의 전반적인 공급이 타이트해질 것으로 전망된다”고 말했다.

DS증권 이수림 연구원은 “범용DRAM과 NAND 시장에서의 높은 점유율을 감안했을 때 하반기로 갈수록 메모리 가격 상승에 따른 삼성전자의 이익 개선 효과는 증대될 것”이라며 “2·4분기에도 출하량보다는 수익성 증대에 집중하는 영업전략을 유지하고 있어, 하반기에도 수요 대비 메모리 공급이 타이트하게 유지될 것”이라고 설명했다.

이어 이 연구원은 “하반기 삼성전자의 HBM3e 제품이 주요 고객사향 퀄 테스트 양산 개시를 하게 되면 또 한 번 주가의 트리거로 작용할 수 있다”며 “현재 주가 레벨에서는 부담 없이 매수를 추천한다”고 덧붙였다.

hippo@fnnews.com 김찬미 기자

Copyright? 파이낸셜뉴스. 무단전재 및 재배포 금지.

전문가방송

1/3

연관검색종목 07.07 17:00 기준